相続税とは

2015年に相続税の基礎控除の見直し及び引き下げにより、相続対象者が大幅に増えました。

また、それに伴い高齢化に伴うシニア世代が増えたことによる相続の関心が年々高まっています。

相続は親族に関わる死であり、できることなら避けて通りたいですが、実際の相続税の申告は複雑で面倒です。

また、税理士でも相続の試験科目を取っている方は決して多くはありません。

当事務所では、その親族がなくなる気持ちの整理もつかない状況の中、私や専門スタッフがスムーズにアドバイスを行い、手続きを進め、お手伝いいたします。

相続税とは、亡くなった方の財産を相続により取得したときや、遺言によって財産を取得したときに生じる税金です。

亡くなった方を被相続人と呼び、相続によって財産を取得した人を相続人とよびます。

ただし、取得した財産が一定額以下であれば、相続税はかからず、申告の必要もありません。

また、相続税の申告と納税は、相続の開始があったことを知った日(通常は、亡くなった日)の翌日から10ヶ月以内に、亡くなった方の亡くなった当時の住所地の税務署に対して行わなければなりません。

もし申告の期限までに申告しなかった場合には、本来の税金以外に加算税がかかりますし、期限までに納めなかった場合には、利息に当たる延滞税がかかりますので注意が必要です。

相続税の仕組み

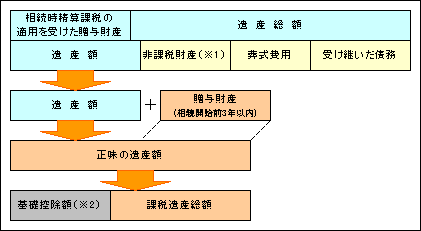

相続税は、相続や遺贈によって取得した財産(遺産総額)及びそれ以前に相続時精算課税の適用を受けた贈与財産の価額の合計額(債務などの金額を控除し、相続開始前3年以内の暦年課税にかかる贈与財産の価額を加算します。)が基礎控除額を超える場合にその超える部分(課税遺産総額)に対して、課税されます。

(※1)非課税財産

① 墓所、仏壇、祭具など

② 国や地方公共団体、特定の公益法人に寄付した財産

③ 生命保険金のうち次の額まで

500万円×法定相続人の数

④ 死亡退職金のうち次の額まで

500万円×法定相続人の数

(※2)基礎控除額

5,000万円+1,000万円×法定相続人の数

相続税申告業務

残された相続人の方々は、悲しみがまだ癒されることのない状況にも関わらず、様々な手続きをしなければなりません。

相続税の申告もその一つであり、期限が相続開始から10ヶ月と定められています。

幣事務所におきましては申告はもちろん、相続に関する様々な不安・疑問などを解消できるよう全力でお手伝いさせていただきます。

まずは申告義務の確認を

相続税の申告は、相続開始から10ヶ月以内にしなければなりません。

ただし、亡くなられた方の遺産が基礎控除以下の場合には申告は不要ですので、まずは遺産が基礎控除に達するかどうか確認が必要です。

申告業務

申告作業のなかで財産を評価する作業がありますが、一筋縄ではいかないものも多くあります。

相続税の申告業務については、税理士の中でも特別な知識・経験等を要します。

アフターフォロー

申告業務が完了しても私たちの業務は続きます。

申告後においても名義変更など相続においてやらなければならないことがあります。

これらについてもきちんとアドバイスをさせていただきますのでご安心ください。

また、二次相続や遺言などについても必要な場合には、お手伝いさせていただきます。

生前対策

現状把握

将来の相続を心配されている方は、まず現状を把握していただくことをお勧めいたします。

現状把握をする際には、財産の洗い出しや現状の相続税試算など、これらをもとに対策を検討していきます。

対策の提案

現状把握ができ次第対策を検討します。

対策についてはお客様ごとに一つ一つ違ったやり方となりますので、それぞれシミュレーションなどをして最適な方法をご提案していきます。

代表的な対策は以下のものがありますが、これら以外にもお客様のニーズにあわせた対策をご提案いたします。

- 生前贈与

- 遺言

- 不動産の有効活用

- 生命保険金等の活用

- 事業承継対策 など

対策の実行

上記対策のご提案にあわせ実行いたします。

贈与

対策をもとに確実な贈与を

贈与は財産をあげる方ともらう方の双方の合意があって初めて成立するものです。

契約書を交わすことでその意思表示を明確にし、税金が発生する場合には申告をいたします。

贈与税の申告の仕方には暦年課税制度と相続時精算課税制度がありますので、これらも検討したうえで実行いたします。

相続税についてのご相談について

相続税について以下のようなお悩みがございましたら、お気軽にお問い合わせください。

初回相談は無料となっております。

- 相続税がどれくらい発生するのか不安だ

- 税理士報酬の相場がわからず、不安だ

- すでに相続が発生したが、どのように行動すればよいかわからない

- 税務調査が不安だ

浅田会計事務所が解決いたします。

生前対策

現在の状況を把握することにより、相続税の発生の可能性、概算税額、節税対策、納税資金対策、遺産分割の争族対策をとることができます。

また、二次相続の対策として生前贈与の実行や生命保険の活用などのご提案も可能となります。

以下のものをお持ちいただけましたら、現時点での相続税の概算額を計算いたします。

①財産の一覧表

- 不動産(固定資産税の納税通知書、名寄帳)

- 金融資産の一覧表(預貯金、株式、投資信託など)

- 生命保険金(保険証券の写し)

②債務の一覧表

- 借入金の残高一覧表

③親族関係図

対象となる方を中心にして、配偶者およびお子様のお名前、ご年齢をご記入ください。

相続発生後

①相続税の申告

相続税の計算は、財産の評価が必要となります。当然、評価額を低く出来れば税額も減少します。特に相続財産の大きなウェイトを占める土地評価では、専門能力の違いで大きく評価額が異なり、結果として負担する税額に大きな差が生じてきます。節税に必要な財産評価減を可能な限り追及します。

また、小規模宅地等の特例や配偶者控除の特例、お客様にとって最適な適用方法を提案します。

さらに、二次相続対策や相続後の所得税対策も視野に入れつつ、遺産分割のコンサルティングも行います

②名義変更手続き

預金や株式等の名義変更手続き、不動産相続登記まで、提携する司法書士により、ワンストップサービスでご提供いたします。

③税務調査への対応

相続税の申告期限後、約半年~2年の間までに税務調査が来る場合がございます。

税務調査があった場合、立ち合い経験の豊富な税理士がお客様とともに立ち会いますので、ご安心ください。